2000万円なくても大丈夫!? 老後のサバイバル術をお金のプロに聞いてみた。副業・節約・投資…結局どれが一番いいの?【話者:山田真哉・風呂内亜矢】

誰もが頭を悩ませる「老後資金」。いったいいくらあれば足りるのか? そもそも年金だけで足りるのか? そんな不安をあらためて突きつけるような金融庁が発表した“老後資金2000万円問題”が参院選が目前に迫ったいま、世間を騒がせています。

niconicoでは“老後資金2000万円問題”を受けて、ミリオンセラー『さおだけ屋はなぜ潰れないのか?』の著者で会計士の山田真哉さん、『その節約はキケンです』などの著者であるファイナンシャルプランナーの風呂内亜矢さんをMCに、「会計士とFPが教える『この先生きのこる老後資金の作り方』」の放送を実施しました。

“お金のプロ”であるふたりによって指南される、老後資金のために実際に2000万円を貯めるノウハウや、節約術とはいったいどのようなものなのでしょうか?

※本記事はニコニコ生放送での出演者の発言を書き起こしたものであり、公開にあたり最低限の編集をしています。

―あわせて読みたい―

・誤解されがちな“老後資金2000万円問題”の真意を『さおだけ屋はなぜ潰れないのか?』著者が解説――日本は地獄なのに米国の70歳以上の資産が3倍になった理由

・「東京五輪の経済効果はどれくらいになる?」「仮想通貨の将来はどうなる?」etc…“投資の神”ジム・ロジャーズさんに色々質問してみた

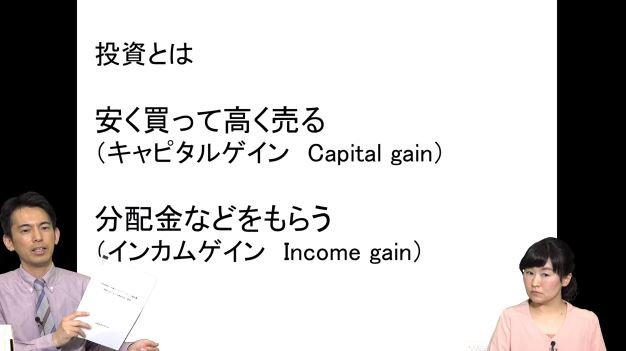

投資とは「安く買って高く売る」か「分配金をもらう」こと

──2000万円が必要だということはわかりました。実際に老後資金をどうやって作っていけばいいか、おふたりに解説していただこうと思います。

山田:

一番手っ取り早い方法はもちろん働くことです。副業ですよ。今の会社で働くよりは、今の会社によりプラスして副業をする。それは何でもいいんです。ランサーズ【※1】とかクラウドワークス【※2】みたいなところへ登録して、何かプログラムを書ける人ならプログラムを書こうが、動画編集の人は動画編集しようが、そこはいろいろあると思うんですよ。

※1ランサーズ

ランサーズ株式会社。クラウドソーシングのプラットフォームであるLancersを通して個人間や個人法人間で仕事を取引する仕組みを提供している。

※2クラウドワークス

株式会社クラウドワークス。同名の総合型クラウドソーシングサイトを運営している。オンライン上で、在宅ワーカーと仕事発注者のマッチング、業務の遂行、報酬の支払いまでを一括で行うサービスを提供している。

本業をより頑張ってもいいです。そういうことができないっていう人に一番おすすめなのがやっぱり投資です。簡単に言うと投資は、どんなものでも安く買って高く売ることです。

せどりもそうですよね。安い本を買ってきたけど実は貴重な古本だから高く売る、みたいな。これも投資ですね。もうひとつ、投資信託や株の分配金や配当金をもらうこと。このふたつが投資の一番のポイントです。ふたつの要素を満たしているのであれば、別に株じゃなくても何でもいいんですよ。

風呂内:

一時的に利益を上げるか、継続的に利益を上げるかっていう感じなんですね。

山田:

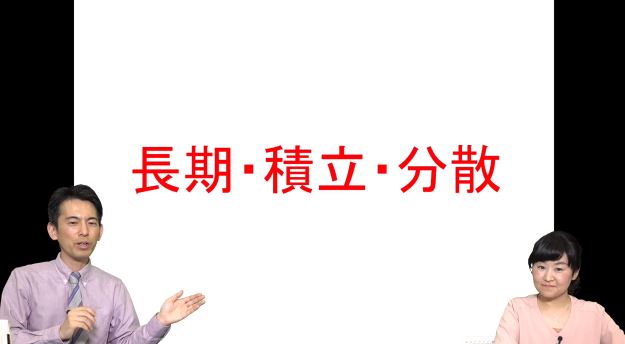

そうですね。だから不動産でも常に満室経営のようなところだったら、分配金的な家賃がずっと入ってくるので、これも投資ですよね。ただ「投資って、損をすることもあるんでしょう?」と思う方が多いと思います。確かにそうなんですけど、人類はもう3000年ぐらい投資をやってますから、できる限り損をしない方法っていうのを発明しています。ご存じですか?

風呂内:

……何だろう?

山田:

長期的に積み立てていって、分散する。「分散」とは資産分散といって、投資する先を分散するものもあれば、時間分散といってタイミングをずらしていくという、ふたつの意味の分散があります。長期積立分散、これが一番人類がこれまでにやってきた中で一番損をしにくい理論であります。

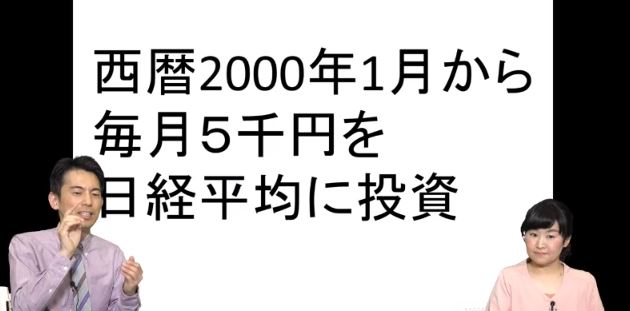

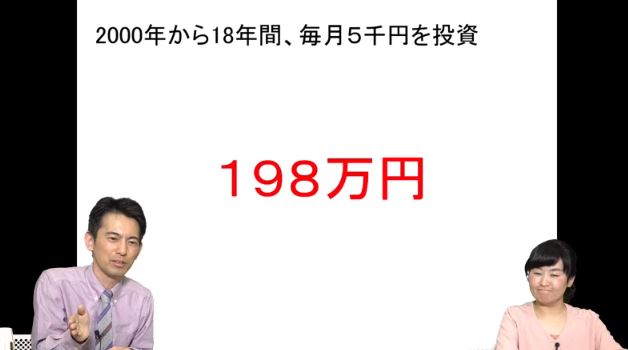

じゃあ、ちょっとバックテストをやりましょう。バックテストっていうのは、過去に遡って実験してみよう、というのがバックテストですが、仮に西暦2000年1月から毎月5000円ずつを日経平均に投資するとします。日経平均に連動する日経ETFと言われる投資信託もあるんです。これを実際にやっていた、とします。

月5000円を毎月やっていると。18年後どうなってるでしょうと。約18年間5000円ずつ、飲み会を我慢してなのか、10連ガチャ10回分を我慢したのかわからないですけども……。どうなってるでしょう? ちなみにその間の日経平均はこんな感じで推移しています。

風呂内:

上がるときもあれば下がるときもある?

山田:

大体2万円ぐらいからスタートして、1万円ぐらいに下がって7000円に下がったけど、結局去年の年末だと2万3000円から4000円になりましたと。さあ、どうなっているか……こちら!

2000年から18年間毎月5000円を投資した場合、積み立てていた元本は「月5000円×12カ月×18年」だから108万です。これがいったいいくらになっているのか。

198万円になってるんですよ。

──すごいですね。

山田:

ということは利益が90万円なんですね。プラス83%です。つまり月5000円で利益90万ってことは、月5万円やってれば利益900万だったわけです。(コメントを読む)「うそこけ」って、うそじゃないですよ(笑)。これちゃんとシミュレーションしたらそうなるんです。

それが長期、積立、分散、専門用語だと「ドルコスト平均法」っていうんですけど、そうなっちゃうんですよ。

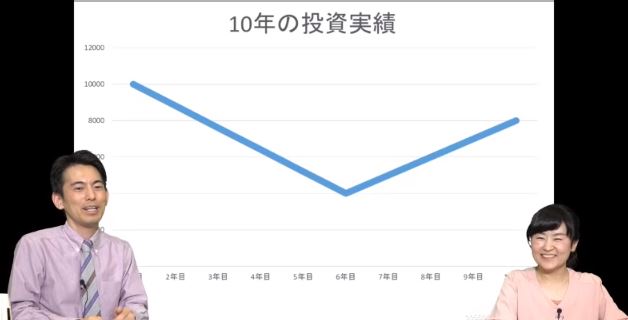

「日経平均が今より上がることはあり得ないんじゃないか?」という意見もありますよね。シミュレーションでもう一回やりますよ。毎月1万円を10年間投資します。その買った投資信託が最初の100%の段階から40%まで下がって、80%まで回復したとします。表にするとこんな感じです。

最初に1万円でスタートして、4000円に下がって、8000円に戻ったケースです。10年後に積み立て元本は「月1万円×12カ月×10年」なので120万円です。さあ、120万円がいくらになっているでしょうか? 正解は180万円になってるんです。ということは、利益が60万円なんです。これ、不思議じゃないですか?

なぜ下がって伸びて最終的に80%にしか回復してないのに、120万円の投資が180万円、要は150%になるのかと言うと、積み立てが毎月1万円なら、その株価が1万円のときは1株買えますよね? それが40%まで下がったときは、1万円あれば2.5株買えるんですよ。

つまり、毎月1万円ずつ買ってれば、安いときにいっぱい買い込みをすることになるから、少しでも回復すると元が取れてしまう。これが長期・積立・分散投資の効果です。下がりっ放しだったら損をするんですけど、安心してください。短期間なら下がりっ放しという歴史はあるんですけど、10年、20年、40年の長期で下がりっ放しの歴史って、世界全体で見れば人類史上まだないんです。

ヨーロッパでペストが流行ったときに、100年間ぐらい下がったときもありますけど……ヨーロッパが下がったときは、中国とか日本は発展したので。世界全体で見ると、ずっと下がるっていうことはないのが現状の理論です。特に世界経済成長率という指標があるんですけども、今年はすごく悪いと言われているんですけど、それでも2.6%なんです。

世界全体で見ると、毎年大体3~5%ぐらい。今年は悪くて2.6%なんだけど、大体プラスなんです。だから上がり下がりするけど、最終的にはこういうことはあるよと。当然ドルコスト平均法でも上がった後にすごく下がったら損するときもあるんですけど、まあ、回復したときに解約してください。

一同:

(笑)

山田:

絶対に損はしないとは言わないですけども、確率としてはドルコスト平均法、この長期・積立・分散投資は、なかなか損をしないですよと。 一応、金融庁も書いているので(笑)。

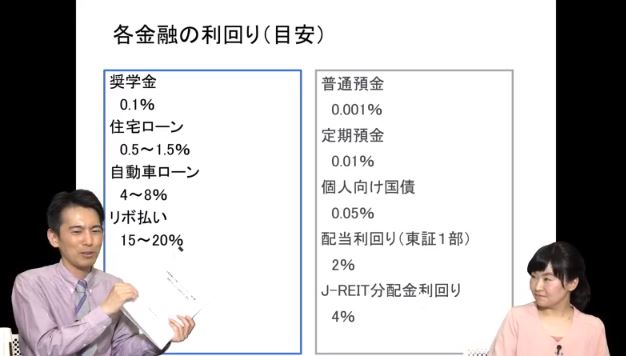

各金融の利回りを紹介します。スライドの左側は借りた場合ですね。奨学金は0.1%で借りられます。住宅ローンは1~1.5%。自動車ローンだったら4~8%、リボ払いが15~20%。借りたら高いのですが、お金を預ける側で言うと普通預金は0.001%だし、定期預金は0.01%だし、個人向け国債はずっと0.05%だし……。

だけど株の配当利回りは大体2%前後。そしてJ-REIT【※】の分配金利回りは、大体4%前後です。今までの長期・積立・分散投資の話では、100%が40%になって80%に戻ったって、あれは利回りゼロで計算してますからね。だから普段はもうちょっと利回りがあるので、だったらよりプラスだよねと。

※J-REIT

投資家から集めた資金を不動産に投資し、その賃料収入などから得られた利益を投資家に分配する投資信託。不動産に直接投資する場合と比べて、小さい金額から投資できるメリットがある。

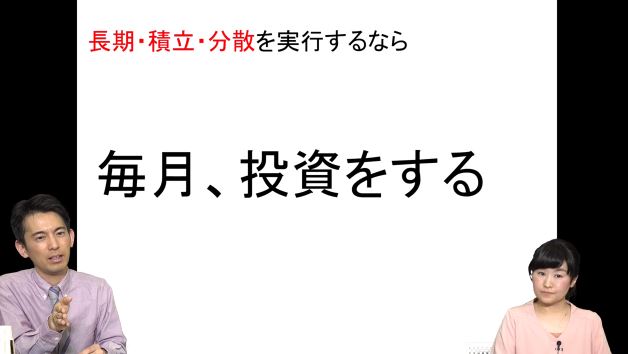

「長期・積立・分散」のポイントは毎月の投資

山田:

政府もこういう長期・積立・分散投資に即した制度を一応作ってはいます。iDeCoです。iDeCoは個人型確定拠出年金です。いわゆる個人で積み立てる年金ですよ、と。金融庁も「iDeCoをやってほしい」ってめっちゃ書いているんです(笑)。

一同:

(笑)

山田:

年間、一番少ない方で14万、自営業の方は81万までできます。年金によって異なります。今、企業年金に入ってるのか厚生年金だけなのか国民年金なのかで変わってきます。これのいいところが、所得税、住民税がかけたぶんだけ控除されます。

そしてそこから出てくる収益は非課税です。iDeCoを解約したら年金として入ってくる。そのときにすごい減税されます。どういったところに投資するかというと、投資信託とか預貯金とか保険に投資するという仕組みです。

20歳から60歳まで入れます。弱点は60歳まで引き出しちゃいけないんです。

一同:

(笑)

山田:

死んだら引き出せるんですけど、死ななきゃだめですと。「とはいえ……」って思うじゃないですか。実際、私はiDeCoやってます。こちらです、どうぞ。

──すごい(笑)。

山田:

今日ログインしたものですが、iDeCoを4年前に月々2万3000円ではじめました。拠出累計とか書いてるのが、下から2番目ぐらいの数字ですかね。105万8000円拠出した結果、損益がプラスの8万2663円、つまり損益率は7.8%なんです。

(コメントを読む)「少ない」って? いやいや(笑)、普通預金とかするよりは、すごくない? ってことですよ。

──確かにすごいですね。

山田:

4年前からはじめだしたらみんな大体こんな感じなんですよ。でもそれは、「たまたま4年前は日経平均が低かったし」と思うかもしれないわけじゃないですか。

僕はあまり日経を買わずに海外株式をいっぱい買っています。報告書に書いてましたよね? 「日本は今、地獄です」と。だけど、世界は違いますから。

世界は貧困層がどんどん、中流層になり、中流層がより富裕層になりっていう世界ですから、世界の株を買っておけば、とりあえずこんな感じになったということでございます。今後も人口だけで見ると、日本より明らかに世界のほうが当然経済成長するわけですし、当然、より農作物をいっぱい作れるとか、より簡単にモノが作れるっていうふうに技術は革新しますから。

(コメントを読む)「買う銘柄を自分で選ぶの?」。はい、選べます。iDeCoで好きな証券会社を選ぶんですけど、その証券会社で売ってる商品でiDeCo用の商品があるんで、その中から選ぶんですね。

(コメントを読む)「日本はだめなの?」。だめかどうかは金融庁さんに聞いてみると、金融庁さんは「だめじゃない?」って言ってます。僕はだめとは思ってないですけど、金融庁さんは「だめじゃない?」って言ってるんですよ。僕じゃないです(笑)。

一同:

(笑)

山田:

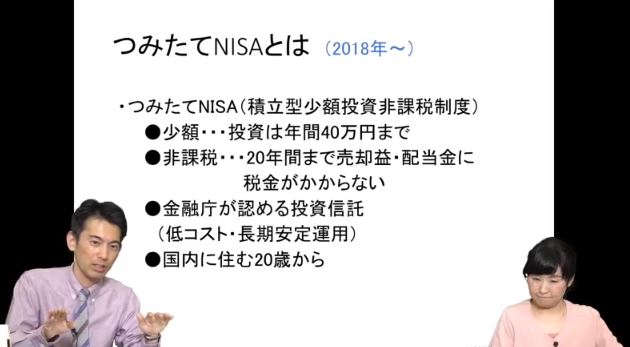

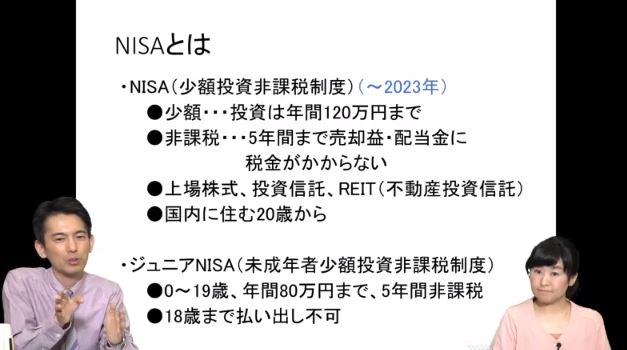

でもiDeCoの場合は、どうしても60歳まで引き出せない。これはつらいなって方はこちら。つみたてNISAっていうのがあります。2018年、去年からはじまりました。積立型少額投資非課税制度でございます。少額っていっても、投資は年間40万、だから大体月3万ぐらいでできるんですよ。

20年間までは売却益、配当金に税金かかりません。金融庁さんが認める投資信託だからコストも安い。長期安定で、国内の人も20歳からできますよと。(コメントを読む)「使いにくい」。そうなんです。使いにくいので、なかなか商品が選びにくいと。FXはだめなんだけど、株とかのほうがいいんじゃないかと。

株の方はNISAっていう制度があります。少額投資非課税制度といいます。少額投資は年間120万円までなら、その投資した額に5年間まで売却益配当金に税金かかりません。さらにロールオーバーといって、さらに5年間それをつけ足せるので、今のところ10年間ぐらいは無税でいけますよと。

日本に今、3500社ぐらいある上場株式、投資信託、不動産投資信託のREITも買えます。NISAは私もやってます。結果、こちらどうぞ。

大体毎年20万円ぐらいかな。大体平均すると、30~50万円をやってるんですけど、この右下をご覧ください。私、151万投資して、今、174万になってますから、プラス22万円です。

配当金は別ですから、こちらどうぞ。

はじめてから5年間で配当金が8万7000円たまってます。なので僕は一応毎年30~50万円出して株とiDeCoをやって、結果、配当金とかの利回りだけで20万円弱。そして、今売れば22万円ぐらいプラス。少なくともiDeCoに関してもNISAに関しても、手数料はほとんどかかってないです。

特にNISAはネット銀行とかだったら、大体無料とかが多いですし、数十円とか数百円ですよ。手数料がかからず、そして税金が全くかからずにここまできてるということでございます。4年前とかにはじめた人はみんなこうなっているんですよ。僕だけじゃないですから。

株価は4、5年前からやっぱり上がったり下がったりしてます。配当金は関係ないですからね。「長期、積立、分散」。これは非常に損しにくい投資法だと今はいわれています。ポイントはやっぱりこちら。

長期・積立・分散を実行するには、毎月投資するのが大事なんですね。iDeCoとかNISAでしたら、税金がかからないです。税金がかからないし、iDeCoに関してはさらに節税になってるということですね。もっと言うとiDeCoなんかそうなんですけど、自動積立にしておけば自然とお金が貯まっているということです。お金が貯まってるプラス、配当金なり運用益でまあまあ増えてると。

「株怖いからやらないわ」とか「ギャンブルだからやらない」と言って最初からやらないのはもったいなくないですか? というのが、今回の主張です。お金のあるなしは関係ないですよ。僕だって、月々2万3000円プラス、株が年間に30万円か50万円なので。すごい苦しい人は副業で何とか稼いでいただいて……。

風呂内:

つみたてNISAは今、100円からでもできるので、ハードルはすごく下がってますね。

──ポイント投資もありますもんね。

風呂内:

そうですね。

山田:

金融庁もここまでのことは書いてはいるんですよ。書いてはいるけど、話が難しいから読めないってところです。とりあえず私からは以上です。